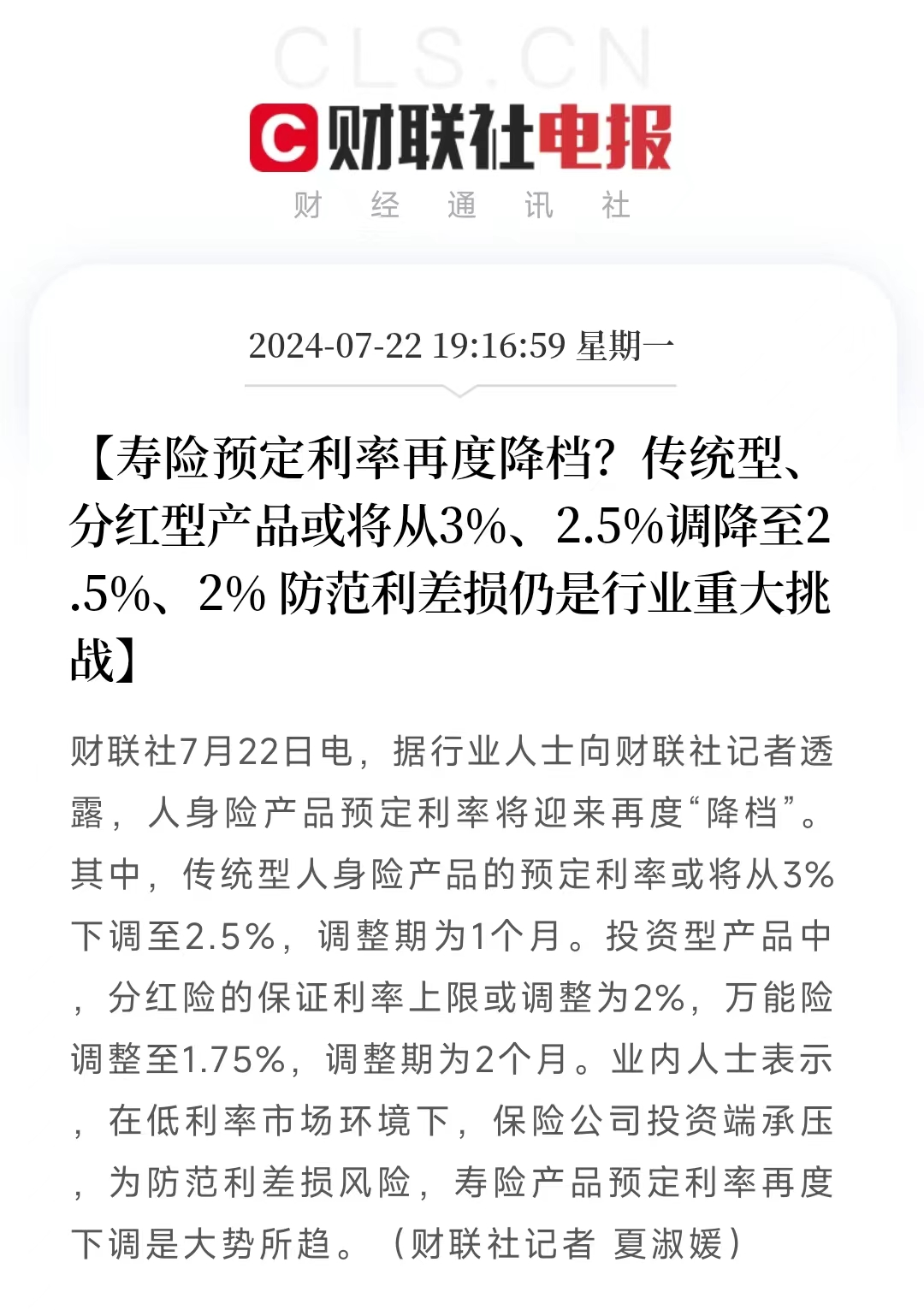

近日,有媒体报道,我国传统型人身险产品的预定利率或将从3%下调至2.5%,并且这一调整需要在1个月内完成,即在8月份之前。

同时,投资型产品中分红险的保证利率上限或调整为2%,万能险的利率可能会被调整至1.75%,调整期为2个月。

预期IRR7%+的香港分红险

如今,内地3.0%预定利率的产品都成稀罕物了;而香港各家保险公司的长期预期收益却能达到7%+,主要得益于美元和海外市场资产的积极表现,甚至有些保险公司仍在上调预期收益。

我们将从保险公司投资标的/资产配置的角度,来分析下为什么香港的分红产品预期收益能达到7%以上。

不管是香港还是内地,保险公司的投资主要集中于两大类:以债券为主的固定收益类资产和以股票为主的权益类资产;

其中,债券的最大特点是其收益的可预测性,无论是每年派发的票息还是到期给付的票面价值 在投资者购买的时候就已经确定了。

相比之下,股票作为股份公司为了筹集资金发给投资者的所有权的凭证,其收益具有显著的不确定性。投资者在购买股票时无法预知股息派发的时间、金额以及股票的市场价值。因此,投资者只能依据历史股价走势和公司的公开信息来估计未来的投资回报。

香港保险公司的储蓄分红保险往往保证的收益较低,这可能是因为债券类资产的低收益和低分配比例;而权益类资产由于配置较多,非保证收益较高,这得益于投资股票资产的比较优势,更适合长期和价值投资。

另外,保险公司的预定利率都有其历史依据的,也是参考投资标的的历史收益,进而对未来进行的预期。所以香港保险储蓄分红险收益一般在6%以上。

香港储蓄分红险的优势

①合理合法地配置境外、美金资产

香港的储蓄险统一采用美元计价,而且香港保险属于离岸资产,不纳入征税范围,注重个人隐私,尊重并保护个人财产;各大保险公司都是注册在百慕大地区,资金更加安全和保密。

②锁定风险,有效规避未来极可能出现的遗产税

美金储蓄分红型保险设计的初衷在于为客户的长远未来做规划,比如子女教育、养老规划等,另外,还有一个重要功能——身故理赔金免税(资本利得税和遗产税)。保险产品还有用于传承的绝佳特点:可以指定受益人和分配比例。

③高收益、低风险

香港保险采取复利分红的方式。一般复利为6.5%左右,相当于单利至少10%以上,而且这部分收益是持续稳定的产生,到后期资金会呈现指数化增长。

④理赔更方便

相比于内地保险,香港保险更加“严进宽出”,也就是投保的时候审核会比较严格,但是理赔的时候更方便。比如对于几种高发的重疾,内地和香港定义基本上差不多,但是香港对于核保却更宽松一些,更人性化。

文章名称:《内地保险将降至2.5%,7%+的香港储蓄分红险成新宠!》

文章链接:https://www.hkrinsu.com/9885.html

免责声明:本文部分图片来源于网络,如有侵权请联系管理员删除。

免责声明:本文仅作为知识分享,所含内容不构成对任何个人或机构的投资建议或项目要约。

版权声明:本站所有原创作品内容,版权均属于“小瑞探险”,未经本站授权同意不得随意转载。