对香港保险感兴趣的朋友,通常会先了解几家险司的产品,并进行对比,对于保单的分红数值以及保单的提取尤为看重。

为了让大家能更加直观地了解各家险司产品的收益情况,我们针对每个产品都设置了同等保费条件,以及同等提取计划:

- 保费条件:5年缴费期,每年10万美元;

- 提取计划:第11年开始,每年提取总保费的8%,即4万美元,持续提取到保单第100年,总共提取360万美元。

下面,我们一起来看看各家的数据到底如何?

万通-富饶千秋储蓄计划

每年缴纳10万美元,连续缴5年,总保费50万美元。

从第11年开始,每年提取4万美元至终身。

100年后,在持续提取的基础上,账户现金价值还剩余1.16亿美元。

总提取额+预期退保价值=11990万美元,是当年缴付保费的240倍!

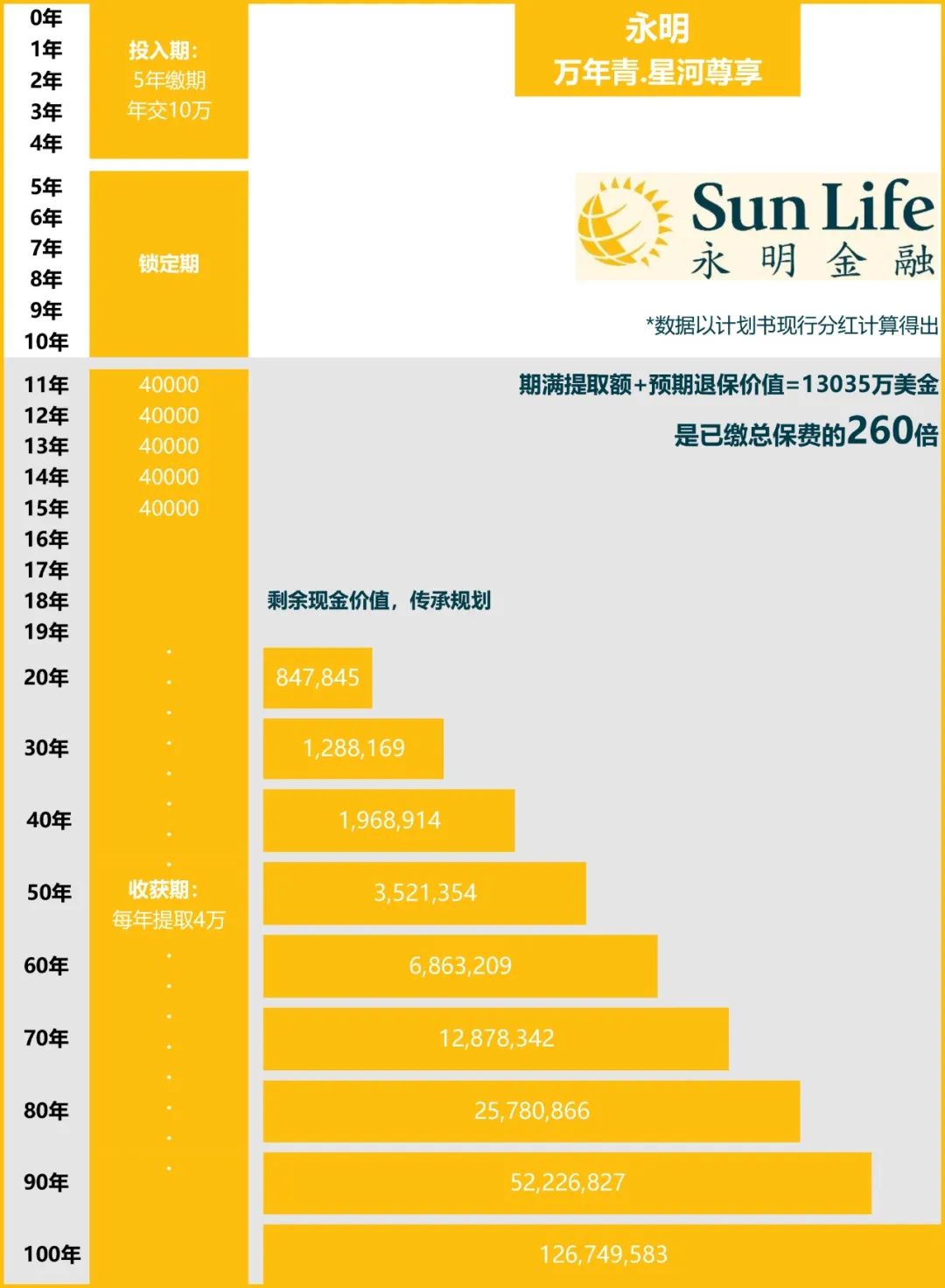

永明-万年青.星河尊享计划

每年缴纳10万美元,连续缴5年,总保费50万美元。

从第11年开始,每年提取4万美元至终身。

100年后,在持续提取的基础上,账户现金价值还剩余1.27亿美元。

总提取额+预期退保价值=13035万美元,是当年缴付保费的260倍!

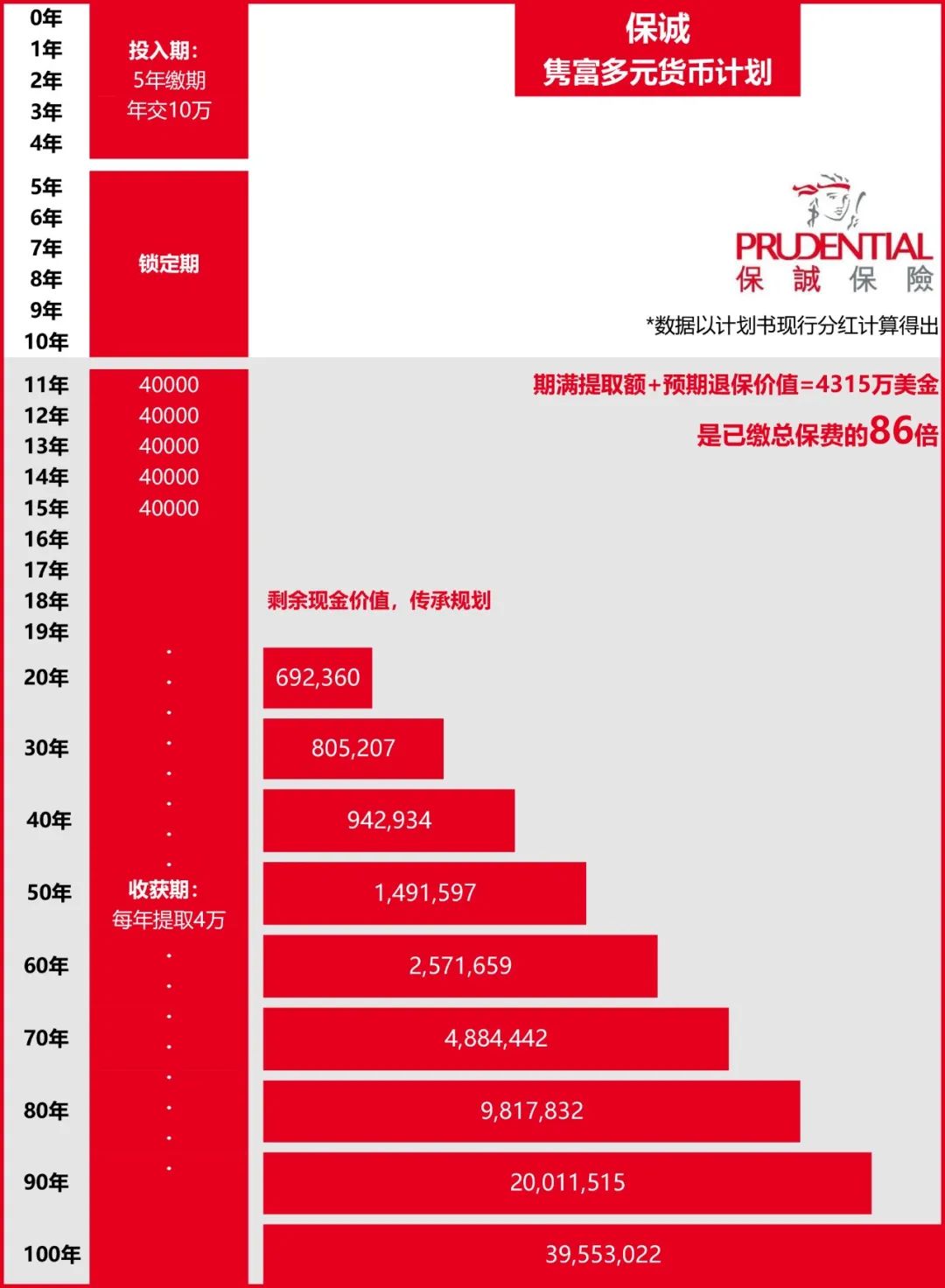

保诚-隽富多元货币计划

每年缴纳10万美元,连续缴5年,总保费50万美元。

从第11年开始,每年提取4万美元至终身。

100年后,在持续提取的基础上,账户现金价值还剩余3955万美元。

总提取额+预期退保价值=4315万美元,是当年缴付保费的86倍!

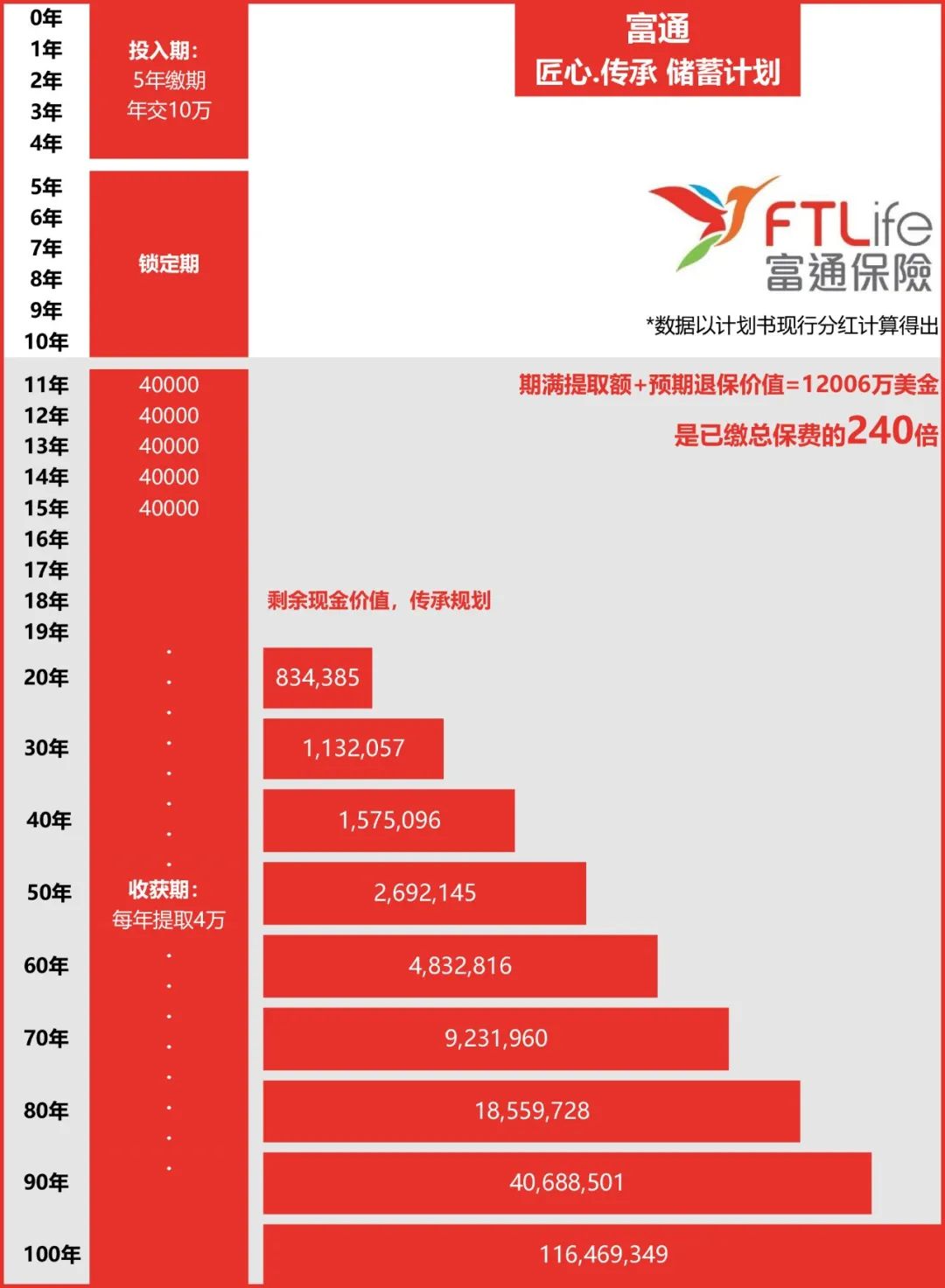

富通-匠心传承储蓄计划

每年缴纳10万美元,连续缴5年,总保费50万美元。

从第11年开始,每年提取4万美元至终身。

100年后,在持续提取的基础上,账户现金价值还剩余1.16亿美元。

总提取额+预期退保价值=12006万美元,是当年缴付保费的240倍!

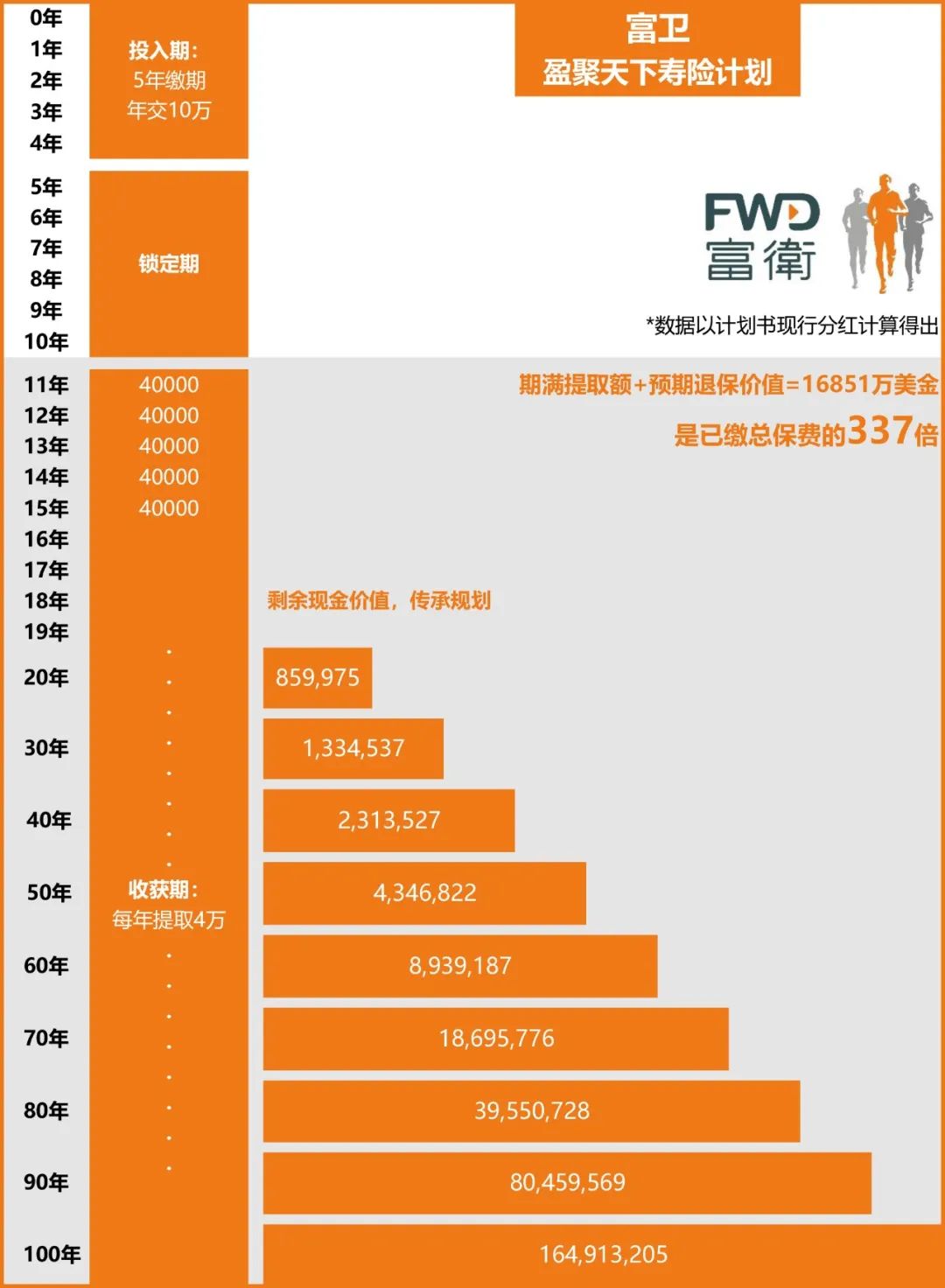

富卫-盈聚天下寿险计划

每年缴纳10万美元,连续缴5年,总保费50万美元。

从第11年开始,每年提取4万美元至终身。

100年后,在持续提取的基础上,账户现金价值还剩余16491万美元。

总提取额+预期退保价值=16851万美元,是当年缴付保费的337倍!

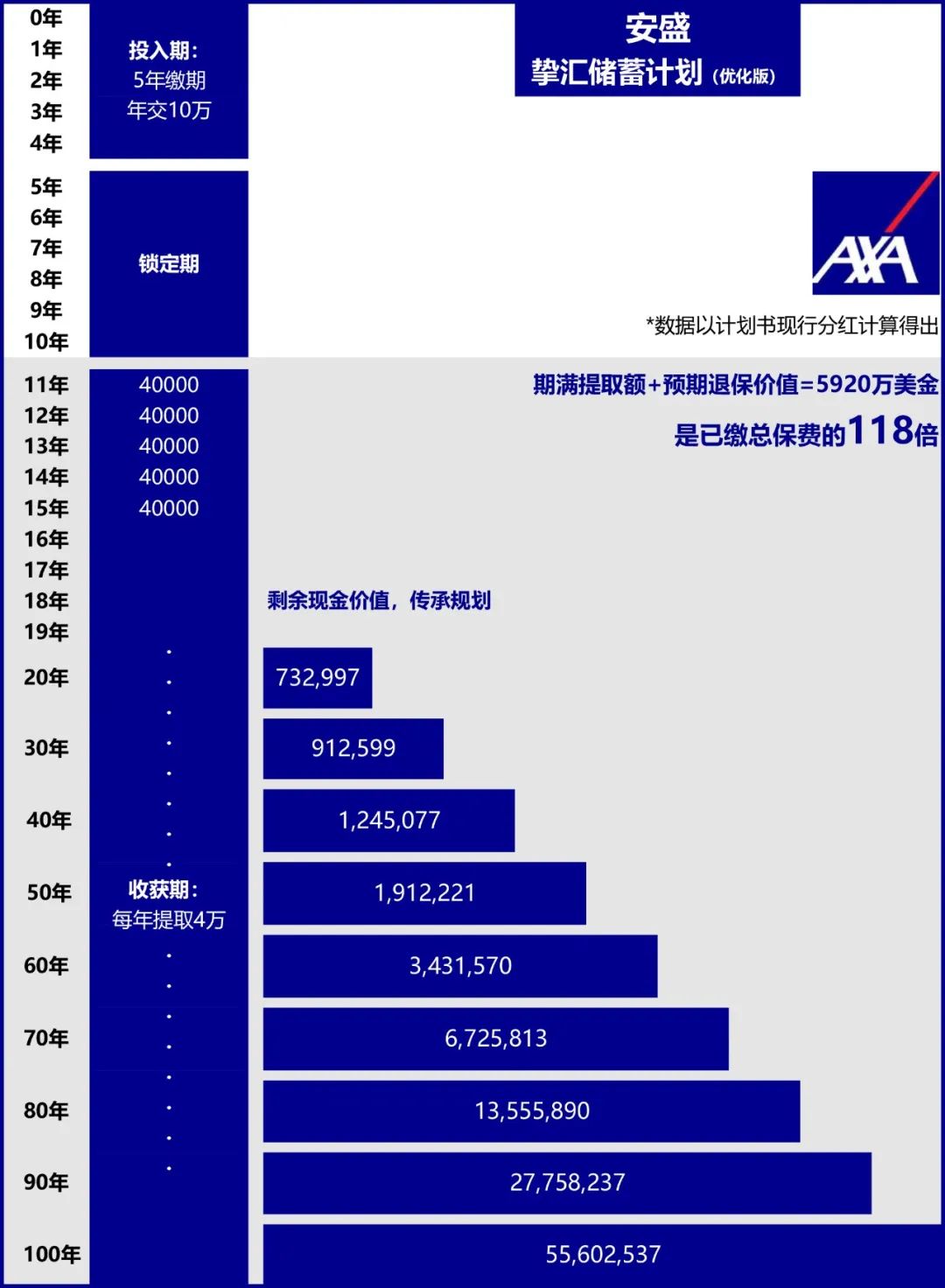

安盛-挚汇储蓄计划(优化版)

每年缴纳10万美元,连续缴5年,总保费50万美元。

从第11年开始,每年提取4万美元至终身。

100年后,在持续提取的基础上,账户现金价值还剩余5560万美元。

总提取额+预期退保价值=5920万美元,是当年缴付保费的118倍!

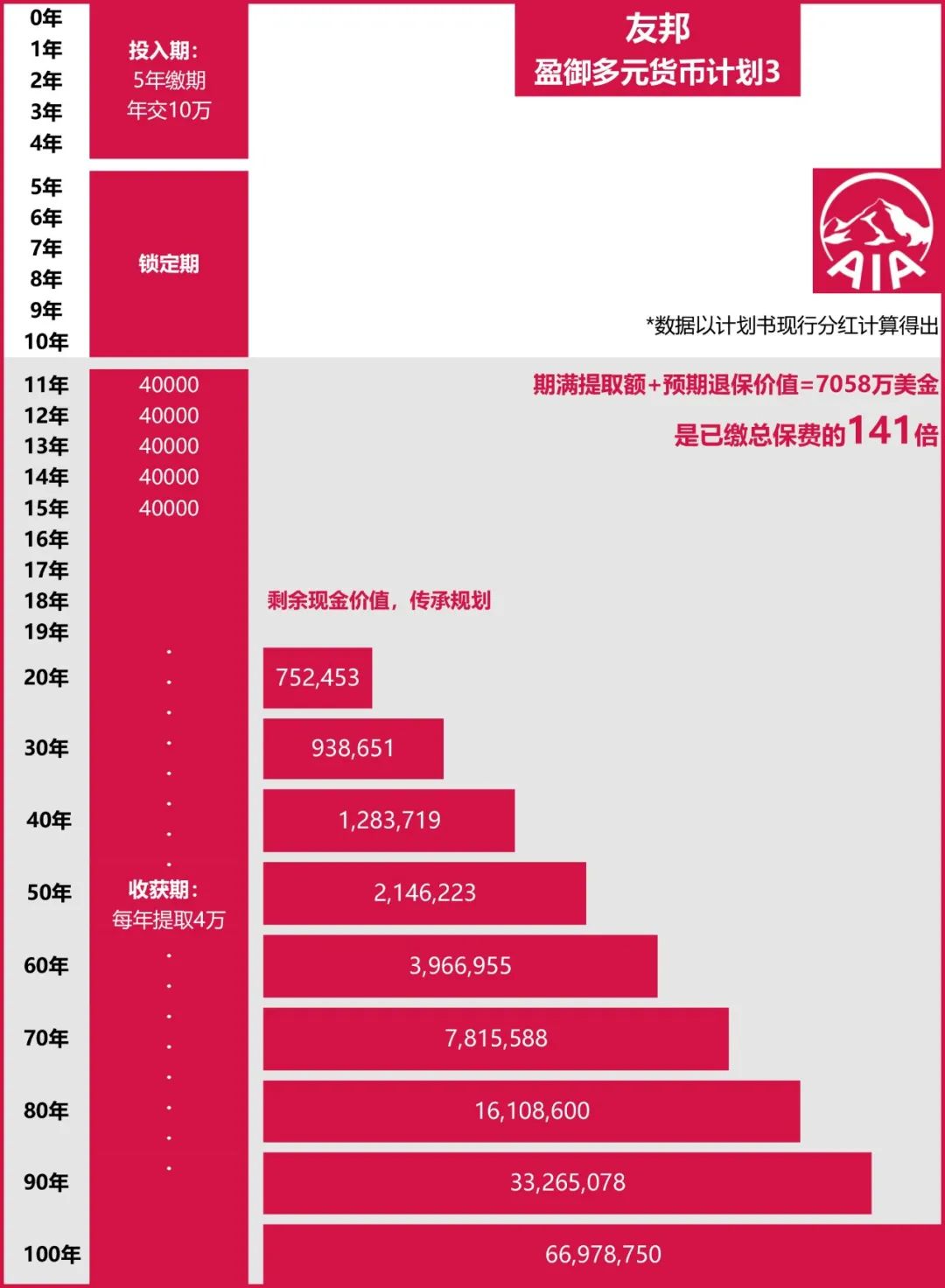

友邦-盈御多元货币计划3

每年缴纳10万美元,连续缴5年,总保费50万美元。

从第11年开始,每年提取4万美元至终身。

100年后,在持续提取的基础上,账户现金价值还剩余6698万美元。

总提取额+预期退保价值=7058万美元,是当年缴付保费的141倍!

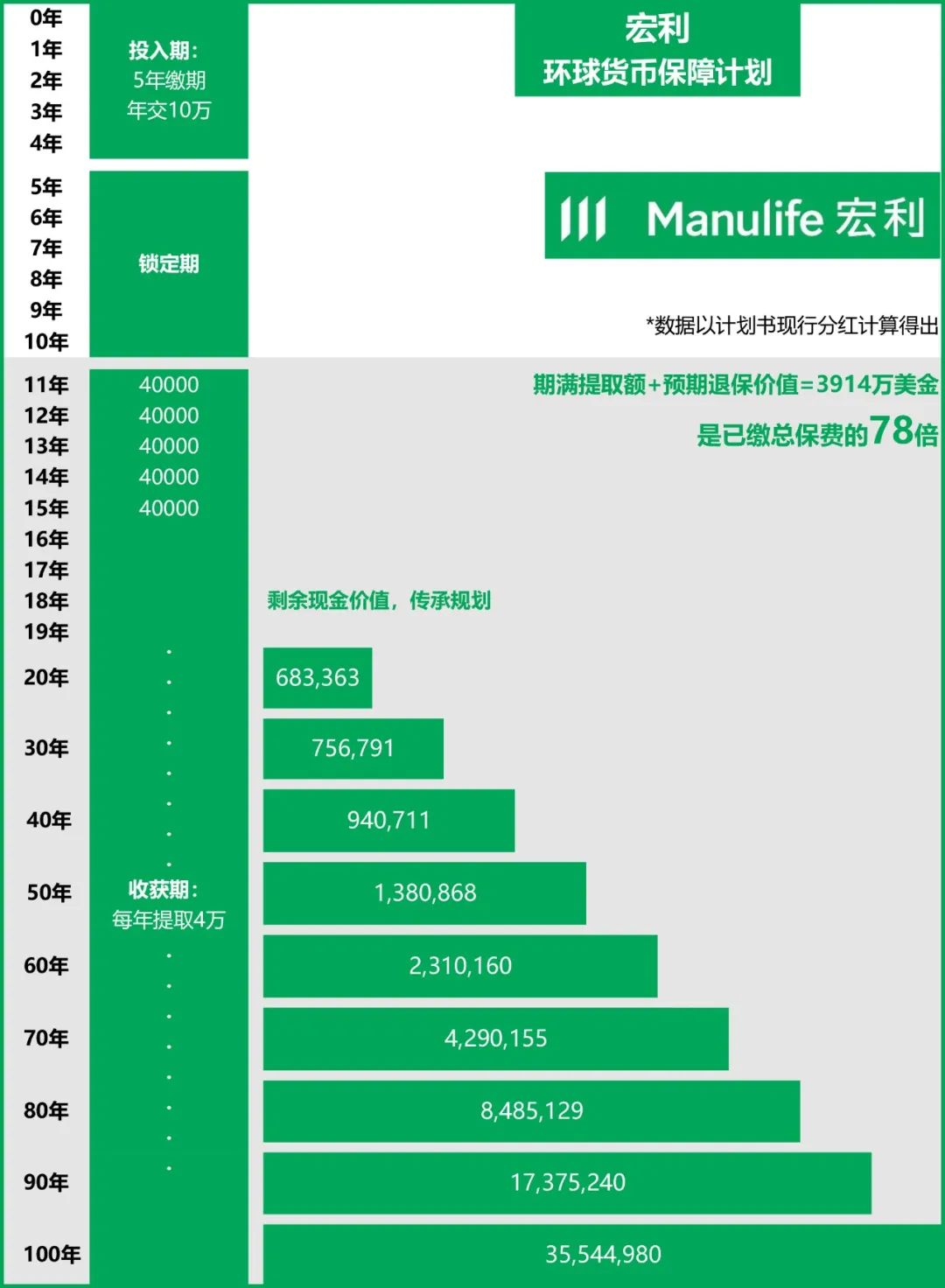

宏利-环球货币保障计划

每年缴纳10万美元,连续缴5年,总保费50万美元。

从第11年开始,每年提取4万美元至终身。

100年后,在持续提取的基础上,账户现金价值还剩余3554万美元。

总提取额+预期退保价值=3914万美元,是当年缴付保费的78倍!

以上是香港八家险司的主流储蓄险全收益对比(仅供参考),香港保险的购买和选择一定是在个人需求基础上去定制的,同时要从公司实力、产品收益、分红达成、投资策略、客户优惠、提取方案等多个维度去评估,除了综合对比,更需要理性思考,不要盲目跟风。永远记得,适合自己的,才是最好的。

文章名称:《2024年香港8大热门储蓄险分红数据大PK,谁更胜一筹?》

文章链接:https://www.hkrinsu.com/9599.html

免责声明:本文部分图片来源于网络,如有侵权请联系管理员删除。

免责声明:本文仅作为知识分享,所含内容不构成对任何个人或机构的投资建议或项目要约。

版权声明:本站所有原创作品内容,版权均属于“小瑞探险”,未经本站授权同意不得随意转载。