市场上一般的危疾保险预设保障范围广泛,受保的疾病数目众多,可以满足您对周全保障的需要;但如您有一些特定的个人需求,又应如何选择?您有没有想过,原来危疾保障可以个性化定制?

友邦「自在自选」危疾保介绍

友邦打破传统保险限制,推出全新友邦「自在自选」危疾保,【市场首创】个性化危疾保障,任您自主搭配不同保障类别,更可自订每个危疾类别保额,高达原有保额3倍,灵活配合您的预算,打造每个人的专属保障。

「自在自选」危疾保是一份分红保险计划,提供最高至受保人100岁的危疾和人寿保障,以及累积财富的机会。

「自在自选」危疾保亮点:

- 自主搭配保障类别:对准需要,符合预算;

- 自定义危疾保障:合共为「人寿保障类别」原有保额的100%至最高2500%;

- 获享86种受保疾病保障:58种危疾+22种早期危疾+6种严重儿童疾病;

- 自选「多重癌症保障类别」:为您提供额外多达5次的癌症赔偿;

- 享有危疾保障最高至受保人100岁。

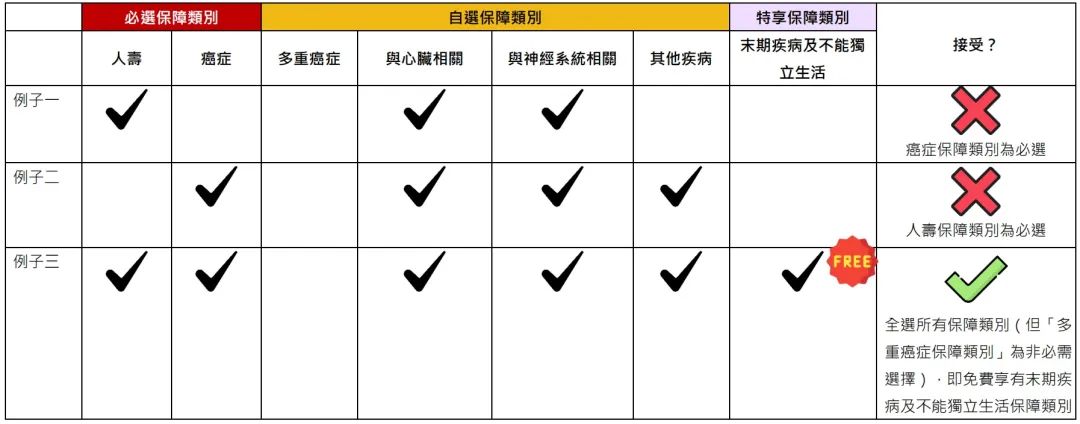

市场首创自主搭配保障类别

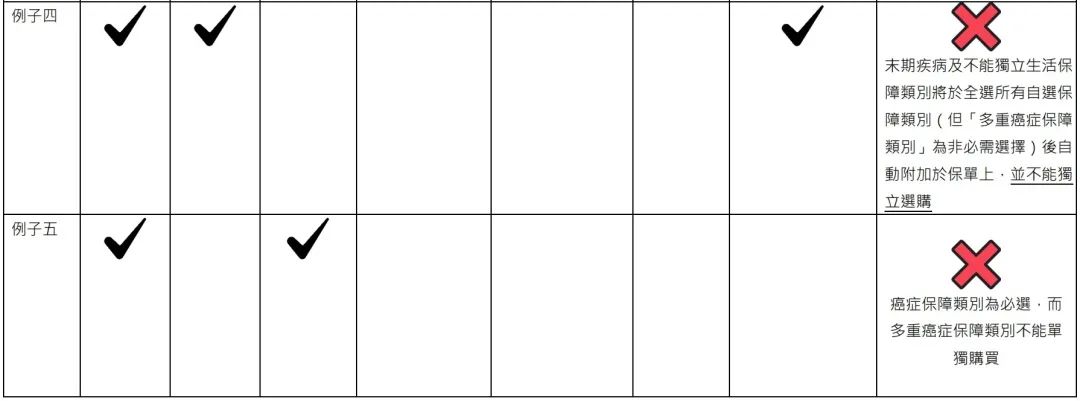

癌症、心脏、神经系统、其他危疾:设「人寿」、「癌症」两项必选保障,及自主配搭「多重癌症」、「与心脏相关」、「与神经系统相关」和「其他疾病」自选保障,若客户全选所有自选保,更会自动获享「末期疾病及不能独立生活」特享保障,即合共七项保障。

01、自选项目

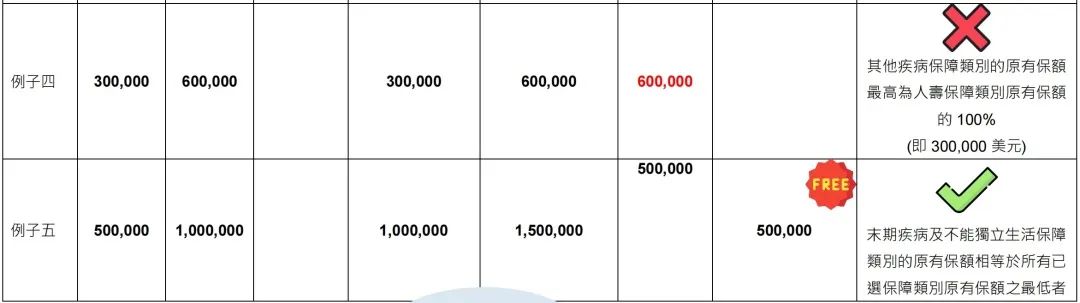

多重癌症:原有保额须相等于「癌症保障类别」之原有保额,最高为「人寿保障类别」原有保额的300%;

与心脏相关的疾病:最低原有保额为1万美元;最高原有保额为「人寿保障类别」原有保额的300%或150万美元,以较低者为准;

与神经系统相关的疾病:最低原有保额为1万美元;最高原有保额为「人寿保障类别」原有保额的300%或150万美元,以较低者为准;

其他疾病:最低原有保额为1万美元 ;最高原有保额为「人寿保障类别」原有保额的100%;

末期疾病及不能独立生活:原有保额相等于所有所选保障类别原有保额之最低者。

02、自定义危疾保障

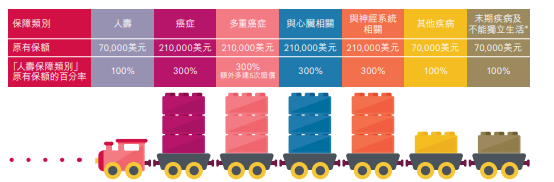

合共为「人寿保障类别」,原有保额的100%至最高2500%

03、人寿+危疾保障类别的自由配搭

04、自定义人寿+危疾保障类别的原有保额

必选保障项目

人寿:最低原有保额美元为1万美元;最高原有保额为150万美元;

癌症:最低原有保额 为「人寿保障类别」原有保额的100%;最高原有保额 为「人寿保障类别」原有保额的300%或 150万美元,以较低者为准。

86种危疾保障及多次癌症赔偿

获享高达86种危疾保障:涵盖58种危疾(包括57种严重疾病及1种非严重疾病)、22种早期危疾及6种严重儿童疾病。

自选「多重癌症保障类别」,为您提供额外多达5次的癌症赔偿:自选「多重癌症」保障的客户,若不幸遇上癌症持续、转移、复发或新确诊癌症,可获得合共额外5次的赔偿,每次癌症索偿之间的等候期为3年。

各危疾保障类别赔偿独立

各危疾保障类别赔偿独立,保障最高至受保人100岁:即使其中一项保障类别作出危疾赔偿,其他保障类别的保障,包括早期危疾保障亦不受影响。

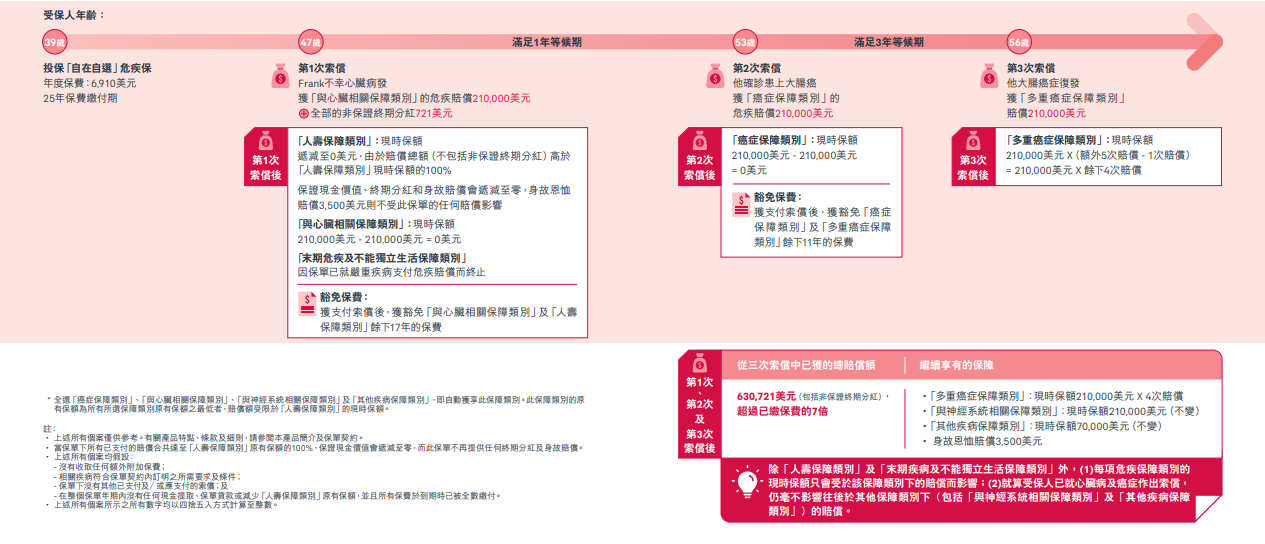

案例演示

Frank,39岁,非吸烟者,已婚,育有一名儿子,某科技公司副总裁。

Frank为人务实,在选择危疾保障时特别注重产品的全面性,并考虑到自己是家中经济支柱,意识到他需要一份高保障且全面的产品,支持当患上危疾时各种医疗及生活开支,以免为家人带来沉重负担。

Frank 透过「自在自选」危疾保,自定义危疾保障高达「人寿保障类别」原有保额的2500%之全面保障。

文章名称:《友邦新品:「自在自选」危疾保,市场首创自主搭配保障类别》

文章链接:https://www.hkrinsu.com/9341.html

免责声明:本文部分图片来源于网络,如有侵权请联系管理员删除。

免责声明:本文仅作为知识分享,所含内容不构成对任何个人或机构的投资建议或项目要约。

版权声明:本站所有原创作品内容,版权均属于“小瑞探险”,未经本站授权同意不得随意转载。