目前香港保险市场主流的产品大多属于分红保单,作为保障型保险产品,分红保单不断“增长”的保额不仅可以用以抵御通货膨胀,投保人还可以与保险公司一同分享公司的投资收益。

那么,香港保险公司的分红实现率,你真的能看懂吗?今天,小瑞探险就给大家科普一下,如何看懂分红保单的分红实现率。

分红的种类

我们需要先了解分红的种类,才能理解不同分红实现率报告的含义。分红保单提供两部分收益,一部分是保证收益,是保险公司承诺,并且写进合同的收益,将来派发不会有所增减;另一部分是非保证收益,即分红,可以分为归原红利和特别红利两种类型。

归原红利每年派发一次。派发前,本年的归原红利非保证;派发后,本年的归原红利金额就固定,成为保证不变的。与归原红利不同,特别红利每年公布面值。公布前后,特别红利的面值都不保证。特别红利面值整体呈上升趋势,但有些年份可能会回落,面值低于过去。

一句话概括,保证收益“不增不减”,归原红利“只增不减”,特别红利“可增可减”。

分红实现率的计算方式

所谓的分红实现率是指实际分红/演示分红的比值,代表保险公司分红履行情况。

分红实现率的计算方式:分红实现率=实际分红/建议书给出的分红

当同一年份缮发的相同保单,其实际派发的红利不同时,根据金额用加权平均计算。

举个例子:

A先生和B女士同为2013年购买相同金额的计划1,并于当年缮发保单,其建议书的说明分红为100。A先生实际获得分红为90,B女士实际获得分红为120,则总的履行比率=(90+120)÷(100+100)=105%

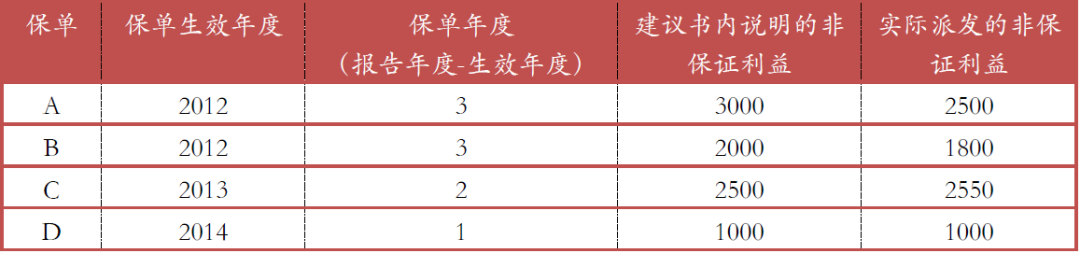

假设计划在3个不同的年度缮发4份保单A/B/C/D:

履行比率计算如下:

如何看懂分红保单的分红实现率

如何看懂分红保单的分红实现率?我们以“保诚「隽富」多元货币计划,整付保单为例”,看看分红实现率到底有多少。

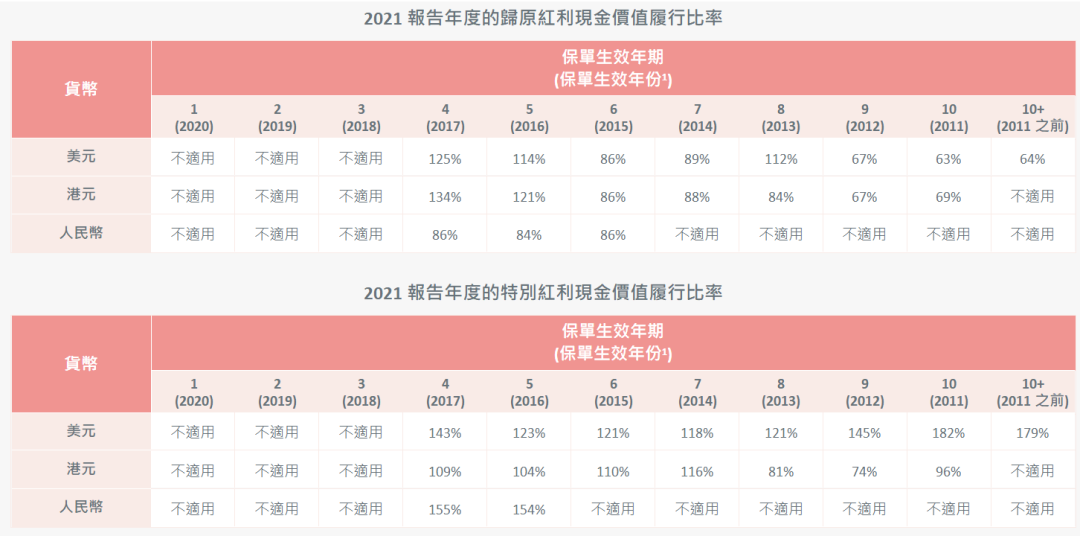

很多人看不懂这个表,其实不难,这个表是不同年份生效的不同币种两种分红组合下的2021年的分红实现率,(2022年分红实现率暂未公布,每年6月份左右公布)。

“不适用”表明2017年该产品已经停售,没有该生效日期的保单,人民币保单只在15~17年销售过。

如果是2011年买美元保单,那么2021年的归原红利的实现率为63%,特别(终期)红利为182%。可以看到美元保单与人民币保单的分红实现率是高于港币保单的。

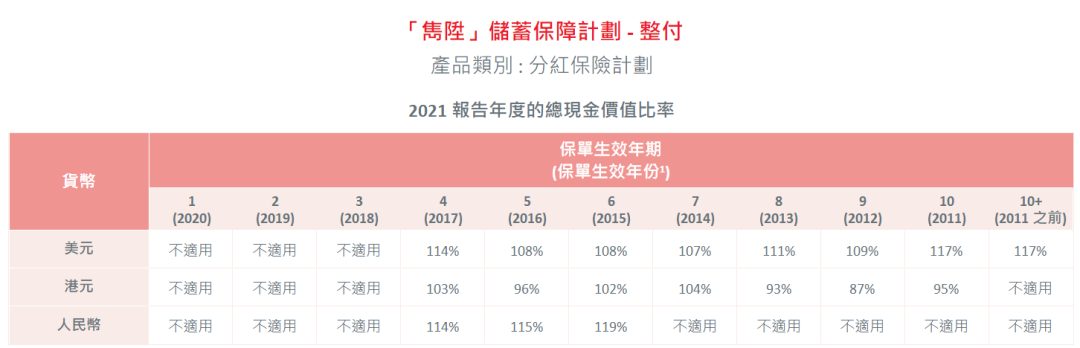

由于归原红利与特别红利在分红总额中占比不一样,所以单纯只看上表难以完全了解分红的实现率,这个时候我们需要再看总现金价值的履约比例,就是(保证现价+两个分红的实际现价)/(保证现价+两个分红的演示现价):

上图显示,美元与人民币保单的总现价实现率都超过了100%,港币保单要弱一点。

结语

分红实现率越高,说明保险公司当年履行情况越好。按照规定,香港所有保险公司,每一年都必须公布其产品对过去5年生效的保单的分红实现率。这部分是公开数据,各港澳保险公司官网可查。

分红实现率是衡量保单优劣的重要指标,建议大家投保前可查询此公司同类产品过往分红实现率,年份越久的越有参考意义。

文章名称:《科普贴 | 如何看懂香港分红保单的分红实现率?》

文章链接:https://www.hkrinsu.com/9058.html

免责声明:本文部分图片来源于网络,如有侵权请联系管理员删除。

免责声明:本文仅作为知识分享,所含内容不构成对任何个人或机构的投资建议或项目要约。

版权声明:本站所有原创作品内容,版权均属于“小瑞探险”,未经本站授权同意不得随意转载。