香港万通保险公司近期推出了一款新型的储蓄型终身寿险产品,名为「尚裕」终身寿险。该产品旨在满足中高净值人群在人寿保障、财富增值以及资产传承方面的需求。

其设计充分考虑了人生不同阶段的需求,特别是在创富期,通过最大化身故保额杠杆,确保用户无后顾之忧。而在退休后(即70岁或之后),用户可根据自身情况自由调整保额,以实现财富的稳健增值和有效传承。这样的设计不仅让资金得到高效利用,还为后代提供了一个更高的起点,真正实现了“少花钱,多办事”的理念!

自由选择,你的保额你做主

中高净值家庭在财富管理上会经历从创造财富、保护财富到传承财富的过程。在财富的初始积累阶段,通过活跃的资金投资来促进财富的增长,但同时也要面对不断增加的投资风险、金融风险和运营风险。

终身寿险能够在创造财富的关键时期为家庭提供最大程度的保障,消除了后顾之忧,使得家庭成员能够更加自信地扩大业务范围。随着退休生活的开始,商业风险和家庭责任逐步减少,相应的寿险保障也能够自动调整以适应变化的需求。

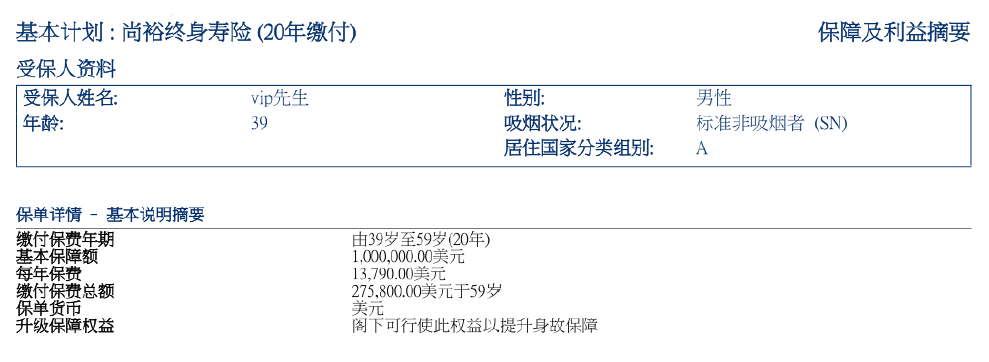

以39岁男性为例,非吸烟,20年缴费的话,100万美元保额,每年保费竟然只有13790美元。

「尚裕终身寿险」最大的亮点在于在人生创富期最大化身故保额杠杆,退休后(70岁或以后)可自由调节保额,聚焦财富稳健增值和传承,让二代站在更高的起跑线,用最少的钱办最大的事!

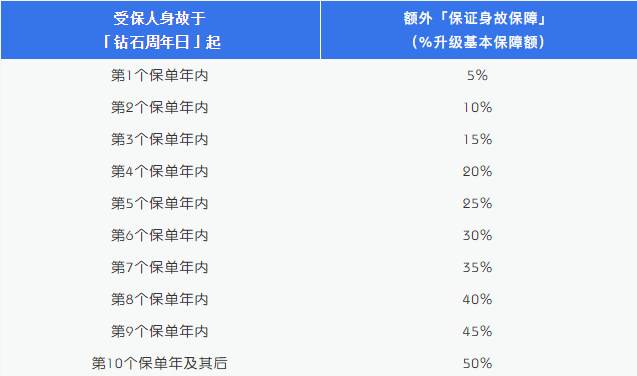

这款产品还创新推出自选保额选项,可自由选择于钻石周年日(70岁或第20个保单周年日,以较后日期为准)起的保证身故保额:

- 标准保障:保证身故保障由100%保障额每年递减5%,从钻石周年日后的第10年起,之后保证身故保障维持50%保障额不变,至受保人身故;

- 升级保障权益:于「钻石周年日」起将递减的保证身故保障提升至高达100%保障额。

保费成本高更低,杠杆大

终身寿险的本质就是一个杠杆效应。「尚裕」终身寿险只需支付更低的保费,就能撬动更高的身故保额和现金价值。

01、保费成本更低

在与市场上其他同类终身寿险产品进行比较时,万通的保费成本在一次性支付、5年期缴费和10年期缴费方面均实现了最低化(详见下表)。除此之外,还提供了长达20年的缴费期限选项,从而进一步增加了杠杆效应!

【举例】保额1000万美金,男性,标准非吸烟,各个年龄的保费如下表。

02、身故保额高人一等

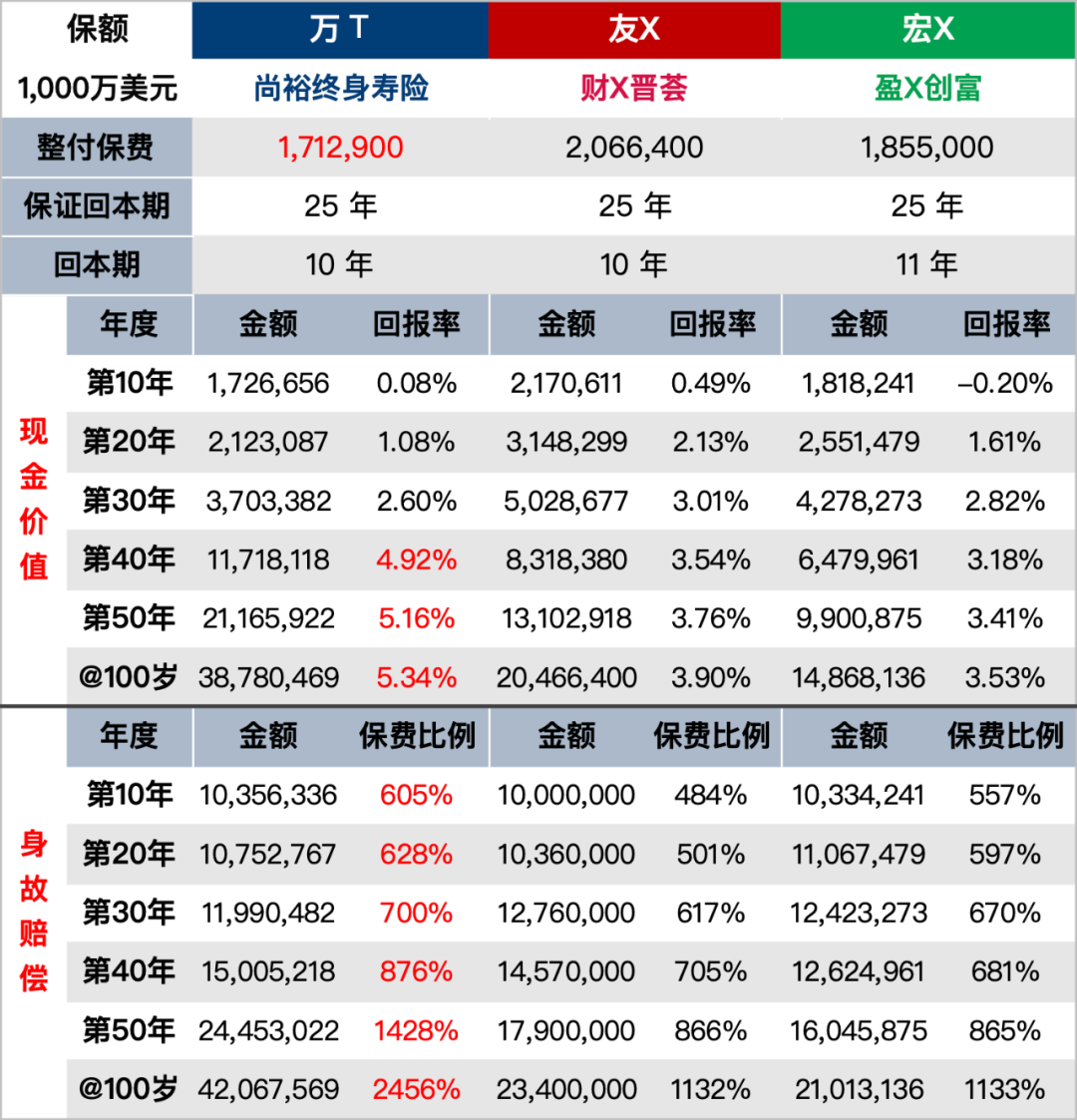

以整付为例,40岁标准非吸烟女性投保终身寿险,保额1000万美元,保费、身故赔偿、现金价值如下表。简单来说,同样的保费,身故保额杠杆更高、长期预期收益更高!

- 身故保障高:用最少的保费撬动最大的身故保额,身故保额杠杆比市面上同类产品都要高;

- 预期收益高:100岁时收益率高达5.34%。

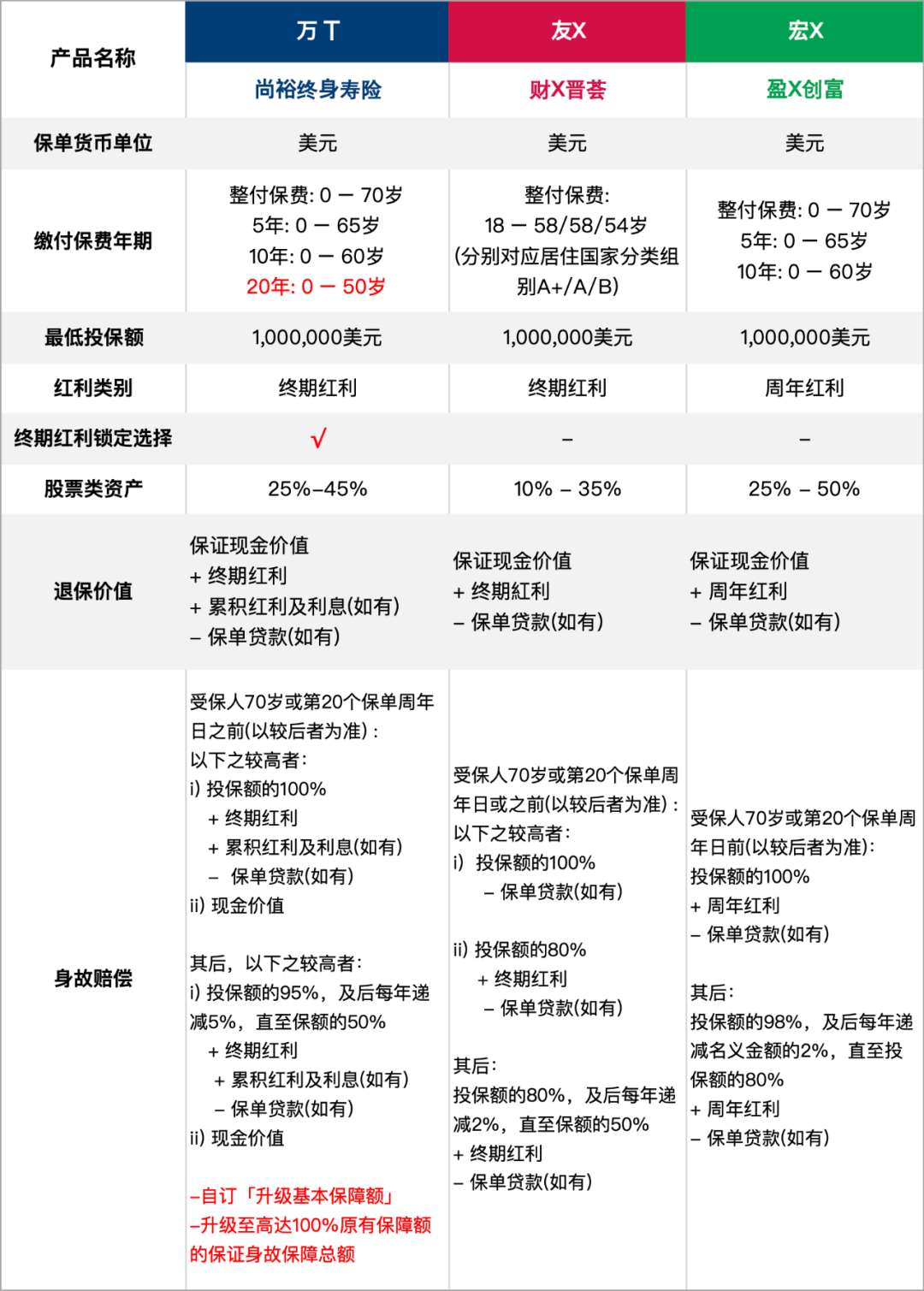

产品特点对比

「尚裕」终身寿险产品提供了独特的升级保障权益。客户在退休后,既可以选择降低保额,也可以选择保持原有的保额不变。

此外,该产品还提供了最长可达20年的缴费期限选项,从而使得财务杠杆效应更为显著。另一个特色是其终期红利锁定选项,客户可以选择将红利保留在保单内以累积生息,或者提取出来使用,这样提供了更高的资金运用灵活性。

资金灵活运用

对于大家关心的资金灵活性的问题,他也有设计到,保单的灵活提取或保单贷款都能轻松解决流动性问题:

- 提取累计红利或部分退保套现:灵活支取,以备非常时期的不时之需;

- 保单贷款:可向保险公司借贷,高达保单的保证现金价值的90%,及时补充现金流。

对于大家关心的身故理赔方式,也很人性化,保单持有人可预先设定受益人领取方式,实现类信托功能:

- 一笔过领取;

- 每月分期方式领取。

自主供款年期选择

保费的缴纳期限有多种选择,包括一次性缴清、5年缴、10年缴以及20年缴,其中20年缴费方案在市场上具有独特性(适用于0-50岁的投保人)。此外,我们还提供了六种不同的核保等级,分别是特级优越、优越、特级标准、标准非吸烟者、优越和标准吸烟者。如果您的健康状况良好,还有机会获得更加优惠的保费率。

自定义身故理赔方式

保单持有人可预先设定受益人领取方式,实现类信托功能:

- 一笔过领取;

- 每月分期方式领取。

文章名称:《万通「尚裕」终身寿险 | 高杠杆传承工具,性价比之王!》

文章链接:https://www.hkrinsu.com/10865.html

免责声明:本文部分图片来源于网络,如有侵权请联系管理员删除。

免责声明:本文仅作为知识分享,所含内容不构成对任何个人或机构的投资建议或项目要约。

版权声明:本站所有原创作品内容,版权均属于“小瑞探险”,未经本站授权同意不得随意转载。